안녕하세요 지인입니다.

본격적인 조선업 수퍼사이클이 도래하면서 조선3사의 주가는 꾸준히 우상향하고 있습니다. 이와 함께 HSD엔진 및 STX중공업의 주가도 우상향하고 있습니다.

그런데 말이죠 요즘 HSD엔진에 대해 부정적인 전망을 말하고 계신 분들이 하나 둘씩 늘어나고 있습니다. 저는 현재 HSD엔진이 진정한 도약을 하기 위한 준비를 모두 마쳤으며 그렇기에 향후 수년 간 안정적인 주가흐름을 기대할만하다는 사실을 말씀드리려고 콘텐츠를 제작했습니다.

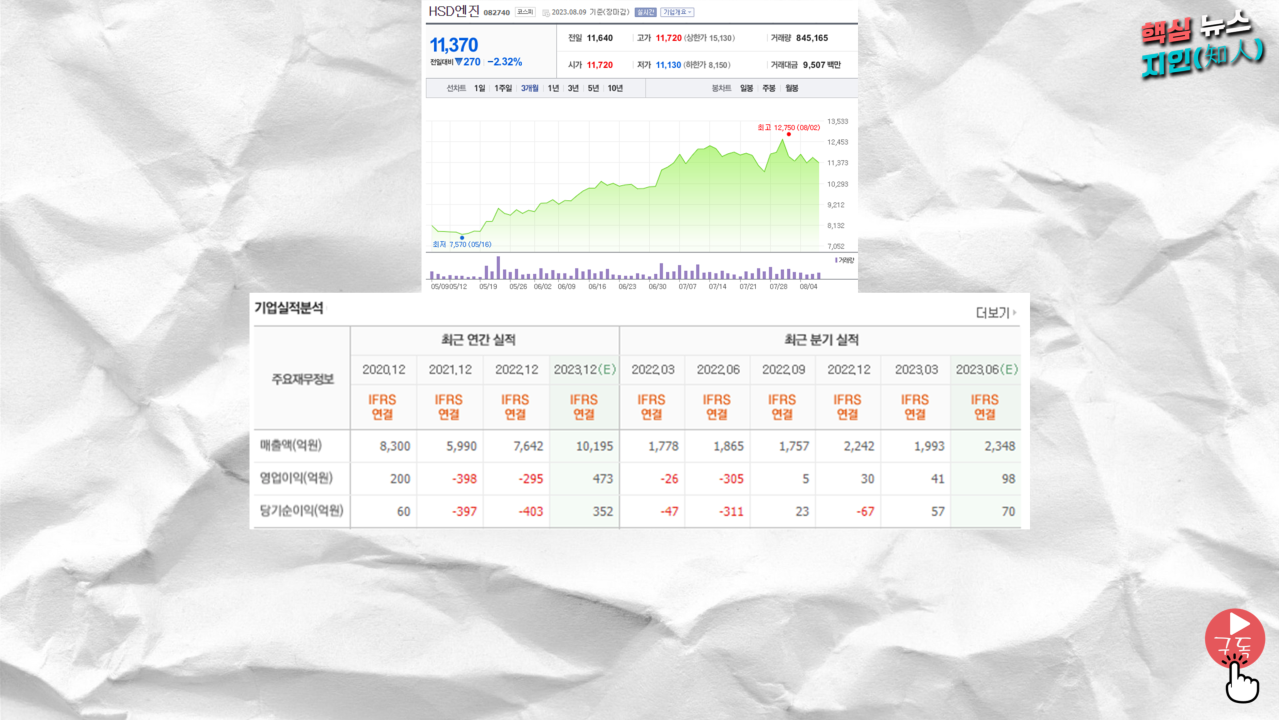

일단 현재까지 HSD엔진의 주가가 오른 것은 기대감 때문에 오른 것이며 실적에 대한 반영이 전혀 반영되지 않았다는 것을 말해보겠습니다.

엄밀히 말하자면 현재 HSD엔진의 실적은 매우 처참한 수준입니다. 매분기 100억원의 영업이익도 기록하고 있지 못하기 때문이죠.

그런데 말이죠 올해 예상 영업이익과 분기 예상 영업이익을 살펴보면, 기업의 실적이 하반기로 갈수록 급격하게 개선될 것을 알 수 있습니다. 왜냐하면 연간 예상 영업이익은 473억원인데 반해 상반기에는 140억원의 영업이익에 그치기 때문이죠.

즉 엄청난 영업이익 상승이 예정돼 있다는 말입니다.

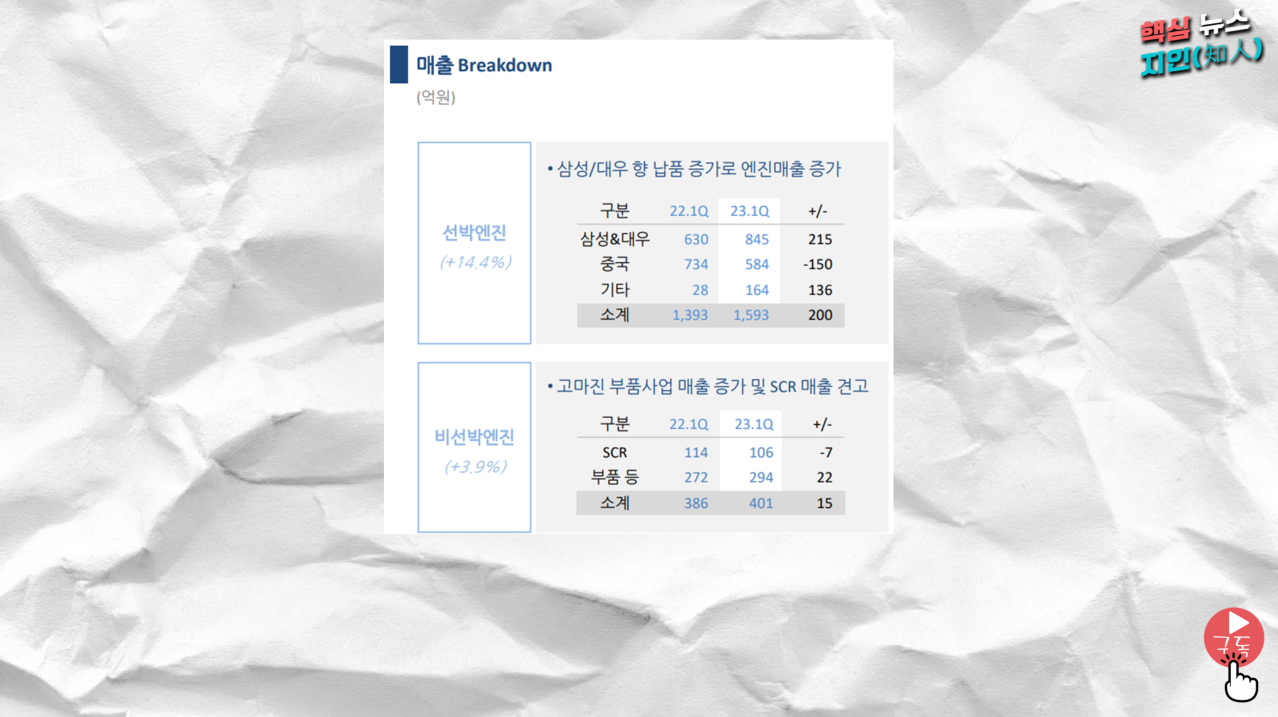

어떻게 이런 일이 발생하는 것일까요? 이는 바로 엔진 납품 가격이 급속도로 증가하기 때문입니다. 일반적으로 선박 엔진 가격은 신조선가와 결을 같이 합니다. 왜냐하면 엔진은 선박 건조 시 가장 중요한 부품이고 그렇기에 다른 원재료 요소와는 다르게 일반적으로 신조선가 지수와 연동돼 가격이 움직이기 때문입니다.

즉 최근 들어서 조선 3사가 실적이 개선되고 있는 것은 고가 수주한 선박이 건도, 인도 되고 있기 때문인데 이는 앞으로 건조될 선박들에도 높은 가격의 엔진이 장착될 것이라는 말입니다. 즉 HSD엔진의 실적이 우상향하는 것은 당연한 흐름이라고 할 수 있죠.

게다가 의외로 HSD엔진에서 많은 비율을 차지하는 고객사는 바로 중국입니다. 다들 아시다시피 중국은 조선업계 넘버 2 자리를 차지하고 있습니다.

그런데 말이죠 이 넘버 2라는 위치는 선박 건조에 한한 것입니다. 즉 선박 건조는 한국 조선3사보다 일정 부문 떨어지는 것이나 엔진 부문에서는 한국보다 훨씬 떨어진다는 말이죠. 어떤 선종이 됐든 결국 앞으로의 선박은 친환경 선박으로 건조돼야 합니다.

그리고 이런 친환경 선박을 건조하기 위해 가장 중요한 요소는 바로 엔진입니다. 그렇기에 HSD엔진은 앞으로 여러 영업환경에 대해 전혀 걱정할 필요가 없습니다.

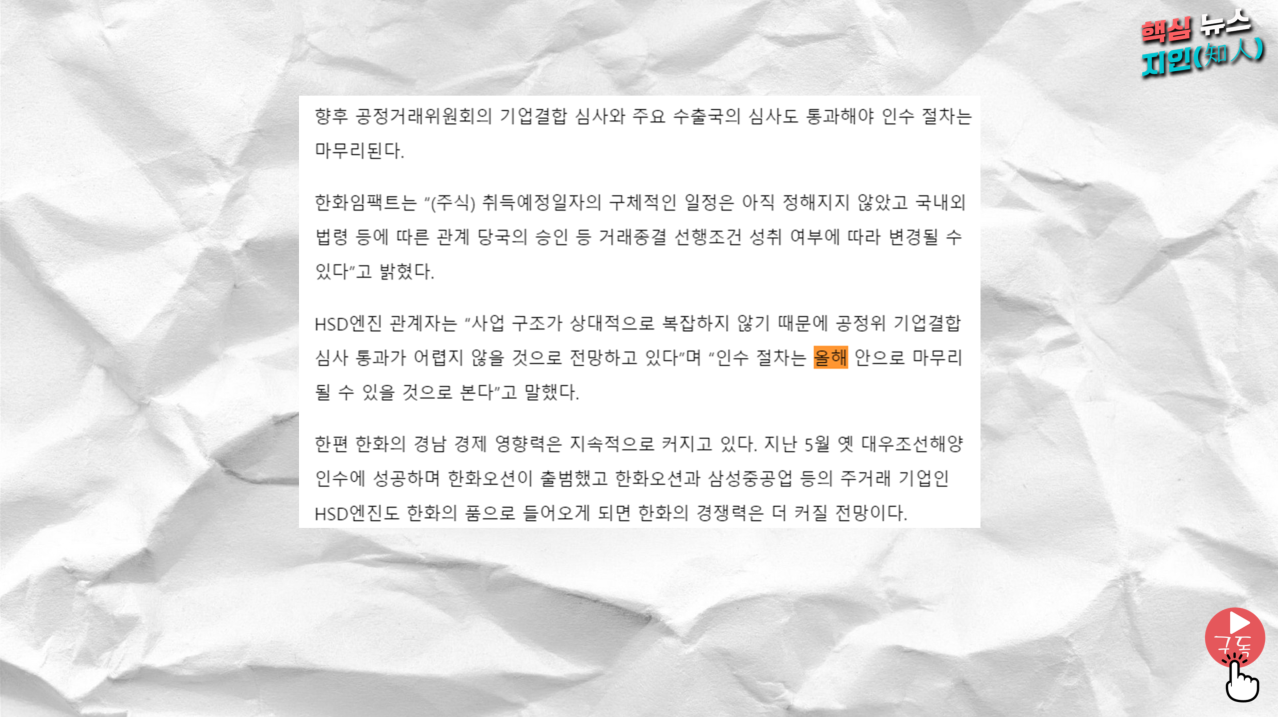

게다가 HSD엔진이 한화그룹 생태계에 곧 편입될 것이라는 것도 기업의 가치를 더욱 드높입니다. 사실 일정대로였다면 HSD엔진은 올해 3분기 내에 한화그룹에 편입 됐어야 합니다.

그런데 최근 기사를 살펴보다 보니 3분기가 아닌 올해 안으로 마무리가 될 것이라는 멘트가 나왔습니다. 이는 생각보다 인수 절차가 빠르게 진행되지 않는 다는 것을 의미합니다. 다만 올해 내로 인수가 될 것은 거의 확실하기 때문에 주주 여러분들은 마음편히 세월이 지나가기만을 기다리면 됩니다.

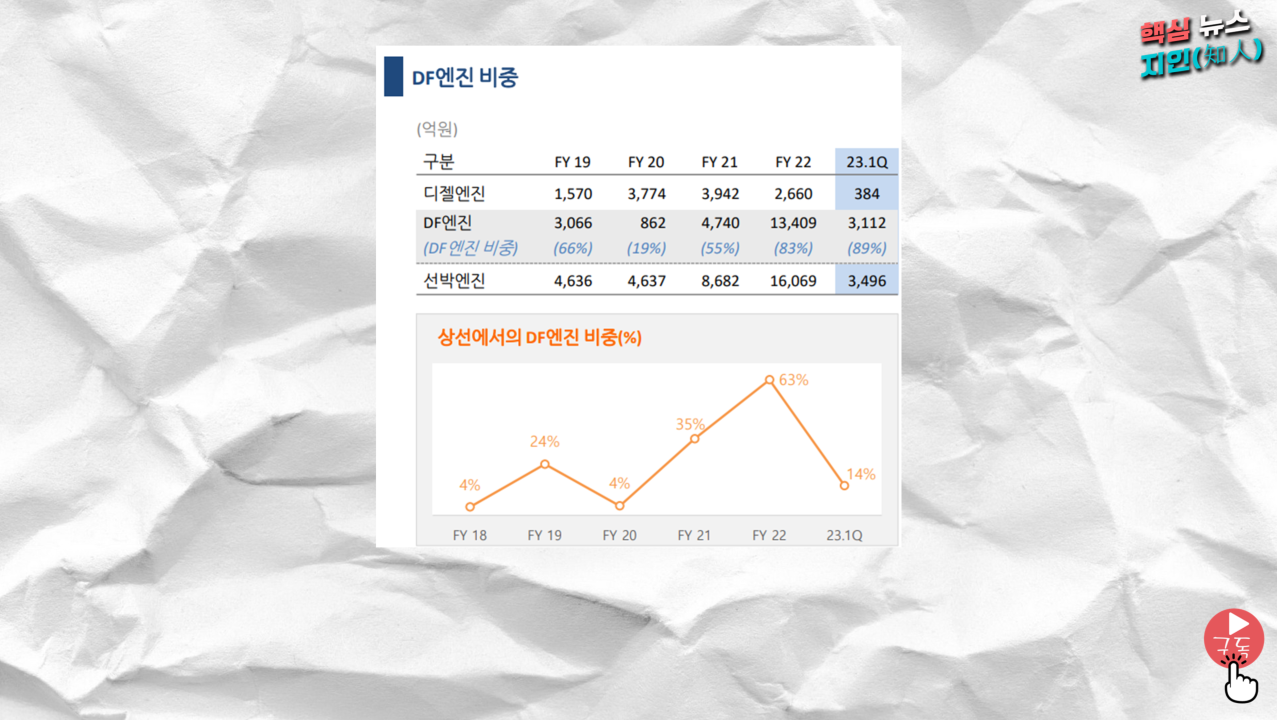

그리고 마지막으로 HSD엔진의 듀얼 퓨엘 엔진 역량이 이미 세계 최고 수준이라는 것을 우리는 알아야 합니다. IMO 환경규제가 강화되면서 전세계 선사들은 대부분 듀얼 퓨엘 엔진을 채택하고 있습니다.

예를 들자면 벙커C유와 LNG를 동시에 사용하거나 벙커C유와 메탄올을 동시에 사용하는 엔진을 사용할 수 있습니다. 그리고 HSD엔진은 요즘 핫한 메탄올 관련 엔진을 제작할 수 있습니다.

현재 HSD엔진의 생산라인은 이 엔진을 생산할 수 있게 변화하고 있습니다. 즉 향후 한화그룹에 편입되는 순간이 HSD엔진이 보다 완벽한 엔진 기업으로 거듭나는 때라고 볼 수 있습니다.

주식 투자를 하다 보면 누구나 다 일희 일비 하게 됩니다.그러나 그럴 때 일수록 마음을 단단히 먹으시고 자신이 계획한대로 현명한 매수 매도 하셔야 합니다.

항상 좋은 일이 이어지길 기도하겠습니다.,

'조선업 이야기' 카테고리의 다른 글

| SK오션플랜트, 아시아 1위 풍력 기업... 성장할 수밖에 없는 시대 왔다 (10) | 2023.09.11 |

|---|---|

| HMM, '실적 선방해도' 9월까지 M&A 계획 공개되지 않으면 큰일난다 (5) | 2023.08.19 |

| 한화오션, 3분기 현대중공업 따라 잡을 초특급 전략 시작됩니다. (51) | 2023.08.04 |

| 한화오션·현대미포조선, 적자여서 수퍼사이클 걱정 없습니다. (22) | 2023.07.30 |

| 한화오션, 현대중공업·삼성중공업보다 친환경 선박 역량 떨어진다는 증거 (36) | 2023.07.23 |

댓글