안녕하세요 지인입니다.

7월 들어서 방산주가 급락을 했습니다.

누구는 이 같은 주가 행보를 개인의 물량을 뺏어가기 위한 전략이라고 말하고, 누구는 방산업체들의 미래가 불투명하기 때문이라고도 말을 합니다.

그런데 우리는 이런 여러 썰에 휘둘릴 필요가 없습니다. 왜냐하면 결국 기업가치는 실적에 따라 움직일 것이기 때문입니다. 그렇다면 왜 현대로템과 한국항공우주에 대해 걱정할 필요가 없는지 알아보도록 하겠습니다.

일단 현대로템이 폴란드로부터 수주한 K2 전차는 최소 5년 이상 동안 공급이 진행될 예정입니다.

현대로템과 폴란드 정부가 계약한 물량은 총 820대입니다. 그리고 현대로템은 2022년 12월부터 첫 인도를 하기 시작했으며 올해 5월까지 총 22대를 납품했습니다.

이 얘기는 1년 동안 아무리 많은 물량을 인도한다고 할지라도 50대 정도 수준으로만 인도가 가능하다는 얘기입니다.

이를 단순히 산술적으로 계산한다면 820대의 인도에는 10년 넘는 시간이 필요핣니다. 그러나 중간 물량부터는 폴란드에서도 K2 전차가 일부 생산되기 시작합니다.

물론 현대로템의 기술력 제공이 잇따르기 때문에 매출은 꾸준히 발생할 것입니다. 그렇기 때문에 최소 5년 길면 8년 정도 기간 동안 현대로템은 전혀 걱정이 없는 상황이라는 말이죠.

그리고 현대로템은 우크라-러시아 전쟁이 발발하기 전부터 우크라와 긴밀한 관계를 이어 왔습니다. 이 기사를 보면 현대코퍼레이션(현대종합상사)이 우크라이나에서 고속철 수주에 열을 올리고 있다고 나옵니다.

그런데 말이죠 여기서 현대코퍼레이션의 역할은 단순 무역 중개 업무입니다. 즉 본질적으로 수십대의 철도 공급은 현대로템이 담당하게 된다는 말입니다.

즉 올해 말이 됐든 내년이 됐든 우크라-러시아 전쟁이 종료된 다음에도 현대로템은 걱정할 필요가 없다는 말입니다. 이 기업은 방산업과 함께 철도업을 하고 있기 때문입니다.

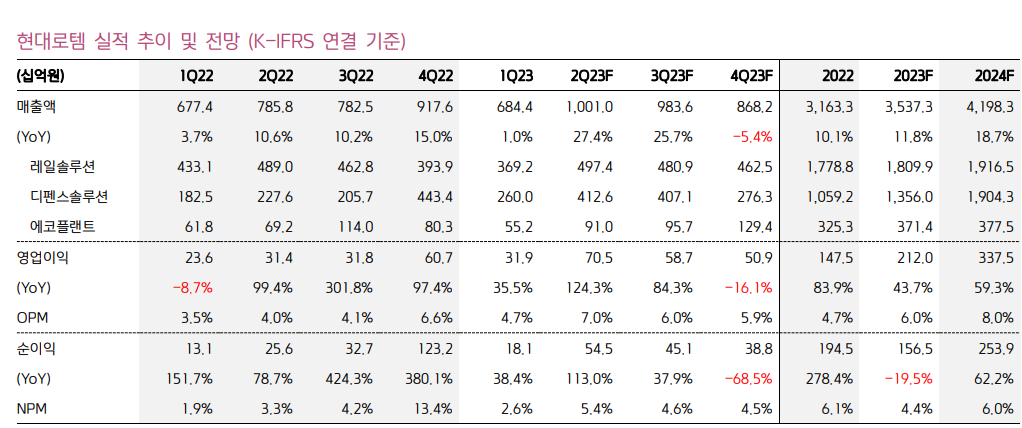

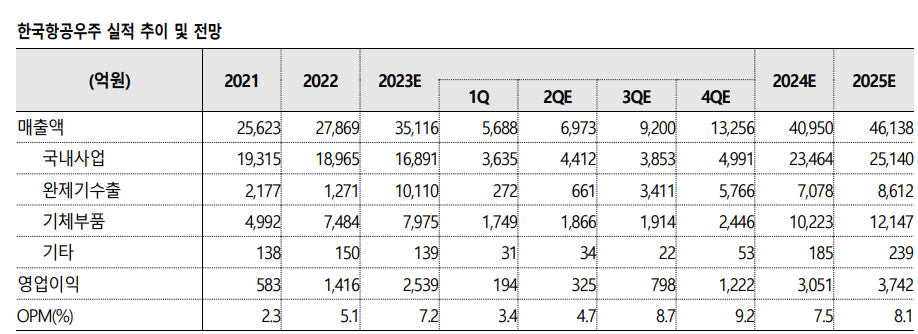

즉 현재 수주 물량만 고려를 해도 2024년까지 절 때 실적 악화는 없다는 말입니다. 2025년 이후의 실적 전망치는 나타나지 않았으나 이때도 역시 호실적은 이어질 것입니다.

그만큼 디펜스솔루션 부문의 수주 물량은 엄청나고 이에 따른 매출 확보는 이미 예정돼 있다는 말이죠.

이번엔 한국항공우주 KAI에 대해 살펴보겠습니다. KAI는 6월 초 폴란드향 FA-50 1호기를 출고했습니다.

그리고 2028년까지 총 48기가 수출될 예정입니다. 즉 매년 10기 수준의 물량이 전달된다는 말이죠.

대부분의 언론은 KAI가 몇 조원 어치 물량을 수주했다, 대단하다와 같은 말을 하며 뭉뚱그려 사실을 전달하기만 합니다.

그런데 말이죠 이를 재무적으로 평가해 본다면 정말 KAI의 성장은 기정사실이나 다름없습니다. 여태까지 KAI는 유럽에 진출한 적이 없습니다. 왜냐하면 상대적으로 선진국이기 때문에 한국 기업이 방산제품을 판매하기가 수월하지 않았기 때문입니다.

중동, 남미, 동아시아 등에서만 활약해왔고 유럽진출은 거의 꿈도 꾸지 못했단 말이죠. 그런데 이제 처음으로 유럽을 뚫었습니다. 이는 장기적으로 관련 수주를 또 성사시킬 수 있다는 것을 의미합니다.

게다가 앞으로 수년치의 물량이 존재하기 때문에 실적이 하락하는 것이 오히려 더 어려운 상황입니다.

게다가 7월 18일 미국과 FA-50 수출을 위해 관계를 강화했다는 것도 기업의 미래를 밝히고 있습니다. FA-50에 들어가는 대다수의 부품은 미국제 부품입니다.

그렇기 때문에 대부분의 제조를 한국이 담당하고 수출이 진행되면 미국은 이에 대한 로열티를 취할 수 있습니다.

그리고 미국과 한국의 동맹관계를 강화하는데 이 같은 협력이 단연 최고라 할 수 있습니다. 그렇기에 우리는 KAI의 실적 리스크에 대해 걱정할 필요가 없다는 말이죠.

두 기업의 주가는 최근 크게 부진한 상황입니다. 그렇기 때문에 지금이 최고의 기회라 할 수 있으며 탄탄한 수주 물량을 보유하고 우리는 열심히 살기만 하면 됩니다.

이러한 사실 확실하게 인지하시고 안정적인 투자 하시길 빌겠습니다. 두 기업과는 다르게 한화에어로스페이스 같은 경우는 현재 많은 기업들이 하나의 기업에 중첩돼 있습니다.

그렇기 때문에 적절한 기업가치를 부여받기 힘들다고 저는 생각합니다. 따라서 한화 보다는 현대로템과 KAI의 주가 움직임이 더 괜찮을 것으로 보고 있습니다.

'기타 주식 이야기' 카테고리의 다른 글

| 실리콘투, 숨은 K-뷰티 대장주... “세력이 대규모 해쳐먹고 나가서 차라리 낫다” (20) | 2023.08.13 |

|---|---|

| 팸텍, 아이폰15로 매출 100% 상승 예정 (feat. LG이노텍) (36) | 2023.07.04 |

| 비에이치, 애플과의 거래 앞으로 대폭 늘어 납니다 (44) | 2023.07.01 |

| 두산밥캣, 현대인프라코어·현대건설기계보다 뛰어난 명백한 이유... 지역별 실적에 숨은 비밀 포착 (45) | 2023.06.25 |

| HMM, 턴어라운드 순간이 왔다... 신조선 12척 인도 임박 (34) | 2023.06.18 |

댓글