안녕하세요 지인입니다.

구독과 좋아요는 제작자에게 큰 힘이 됩니다.

전세계 경제가 회복기조에 들어서면서 국내외에서 급격한 주가 상승이 발생하고 있습니다. 이런 상황이기 때문에 한국 기업들은 더욱 큰 경쟁에 돌입하게 될 것입니다. 다만 해운업 같은 경우는 상황이 조금 다릅니다.

이미 해운업은 전세계 모든 기업이 일정 수준의 카르텔을 형성하고 있고 모두가 엄청난 흑자 또는 엄청난 적자를 같이 겪어야만 하는 상황이기 때문입니다.

이에 따라 글로벌 해운업 그리고 HMM이 현재 어떤 상황에 쳐해있는지 이를 한번 설명해 보려고 합니다.

일단 1분기 실적으로 현재 HMM이 겪고 있는 상황이 어떠한지 살펴보겠습니다.

HMM은 1분기 매출 2조816억원을 기록했습니다. 매출이 조 수준이라는 것은 정말 엄청난 실적입니다.

다만 지난해 1분기와 비교했을 때 57% 줄어든 것 이여서 좋다고만 보기에는 쉽지 않습니다. 게다가 영업이익은 3069억원으로 지난해 1분기 대비 90%가 감소했습니다. 정말 최악의 상황이라는 말이죠.

그러나 우리는 이런 최악의 상황이기 때문에 투자에 보다 관심을 기울여야 합니다. 그래프를 보시면 지난 2022년 1분기 영업이익률 최고를 찍은 후 1년 동안 계속 영업이익률은 하락했습니다.

다만 이 같은 하락은 1분기를 마지막으로 돌아설 것으로 예상되며 그렇기에 우리는 HMM의 주가에 보다 민감하게 반응해야 한다는 말입니다.

해운업 싸이클을 논하기 전에 HMM의 기본 체력은 어떠한지 한번 살펴봅시다.

2019년 부채비율은 500%까지 올라왔었으나 2022년 기준 부채비율은 25%까지 떨어졌습니다. 즉 앞으로 수년간 해운업황이 좋지 않다고 할지라도 HMM이 쉽게 무너질 가능성은 0에 가깝다는 말입니다.

게다가 2023년 기준 16조원에 가까운 현금을 보유하고 있습니다. 이 얘기는 최소 48개월 동안 회사가 손해를 봐도 충분히 버틸 수 있다는 말입니다. 물론 이제 막 시황이 좋아질 가능성이 포착됐기에 이러한 우려에 대해 우리가 걱정할 필요는 없습니다.

HMM의 예상실적을 살펴보겠습니다. HMM은 1분기 최저 영업이익을 찍었습니다. 그리고 2분기에는 1분기 보다 소폭 증가한 영업이익을 기록할 것으로 예상됩니다.

그런데 말이죠 3분기 부터는 급격하게 영업이익증가가 예상되며 4분기 역시 이와 동일한 상황입니다. 이는 컨테이너운임지수가 바닥을 찍고 반등히고 있기 때문입니다.

일반적으로 컨테이너운임지수 사이클은 약 2년 정도를 주기로 오르락 내리락 합니다. 오른쪽의 컨테이너 물동량 증가율을 보시면 2023년부터 플러스로 돌아섰다는 것을 알 수 있습니다.

2020년 코로나 당시 병목 현상으로 물동량이 급격하게 증가했다가 이는 빠르게 하락하기 시작했습니다.

그런데 지금 물동량이 늘어난 것은 단순한 캐파 증가라고 봐야 합니다. 전세계적으로 경제가 회복되고 있고 특히 미국 경제는 완전히 살아나고 있다고 봐도 과언이 아닙니다.

그렇기 때문에 이번 호황은 지난 코로나 때 호황보다 더 길게 갈 것이고 우리는 HMM에 투자를 진행해야 한다는 말입니다.

이번엔 컨테이너 수급을 살펴보겠습니다. 보시면 2023년 들어서 수요 증가율과 공급 증가율이 모두 상승함을 알 수 있습니다.

여기서 우리가 주목해야 할 것은 바로 수요 증가율의 기울기입니다. 수요가 공급보다 빠르게 증가한다는 사실은 결국 운임이 비싸질 것을 암시한다고 볼 수 있습니다.

2020년 코로나 때는 수요 증가율은 증가했으나 공급 증가율은 감소했습니다. 즉 수요와 공급의 완전한 비대칭성이 발발해 급격한 운임 상승을 불러온 것입니다.

반면 2023년에는 수요 증가율의 기울기가 더욱 가파릅니다. 즉 급격한 운임 상승이 아니라 완만한 운임상승이 수년간 이어질 가능성이 높다는 말입니다.

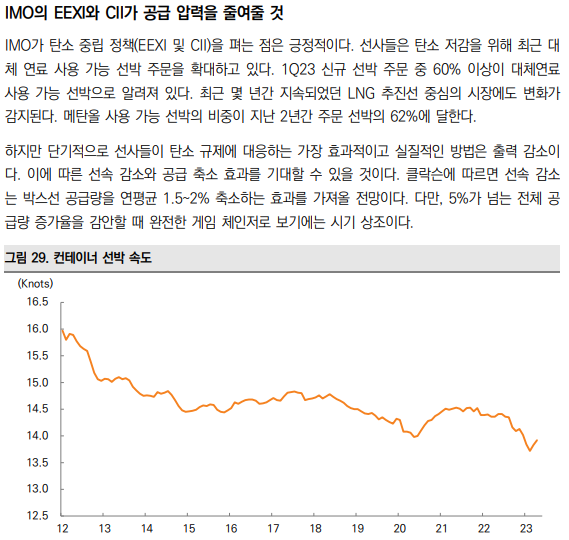

게다가 컨테이너선의 속도가 급격하게 느려지고 있다는 점도 긍정적인 사실입니다. 국제해사기구는 EEXI 제도, CII 제도 등으로 탄소 저감을 지속적으로 추진하고 있습니다.

단기적으로 탄소 저감을 위한 기술이 속속 도입되고 있으나 실질적으로 선속을 낮추는 것이 가장 현명한 대안으로 꼽히고 있습니다. 속도를 낮춘다는 것은 실질적으로 선박 공급량이 줄어드는 것을 의미합니다.

그렇기에 공급 부족에 따른 운임 상승을 우리는 지속적으로 기대할 수 있습니다.

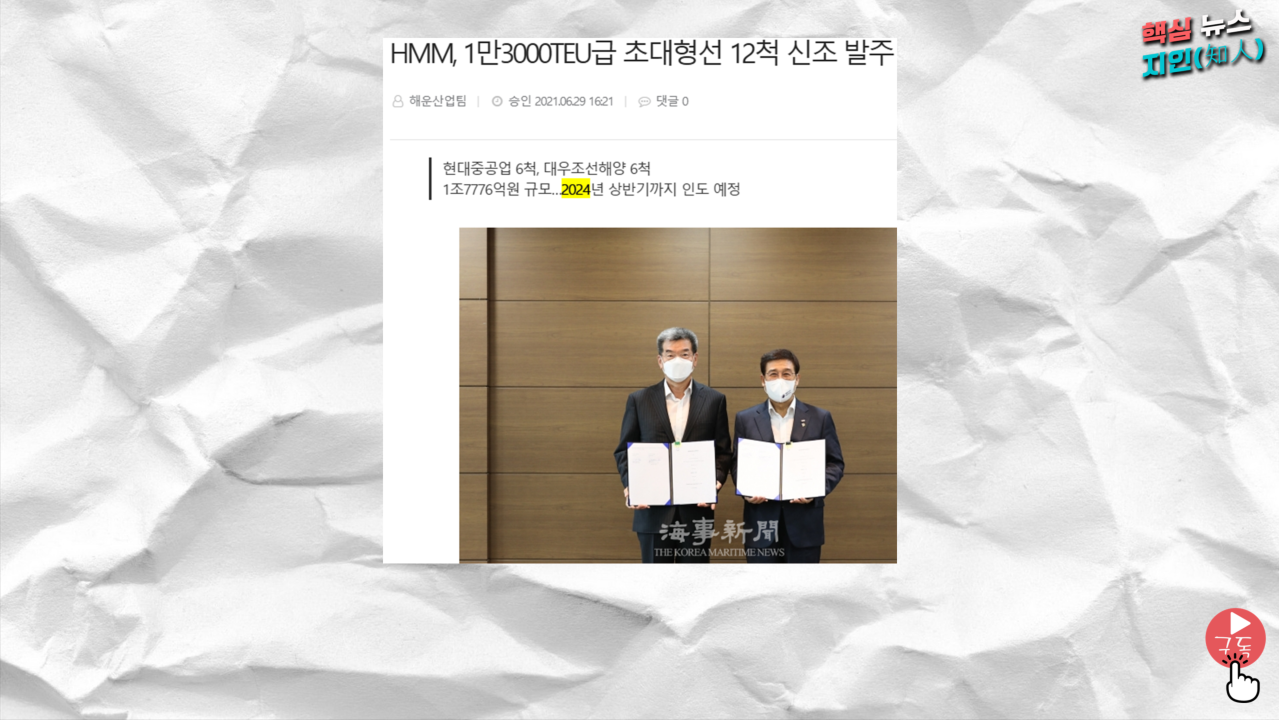

마지막으로 HMM은 올해 말 또는 2024년 초부터 신조선에 대한 물량을 받게 됩니다. HMM은 지난 2021년 현대중공업과 대우조선해양에 각각 6척의 컨테이너선을 발주했습니다.

선속 하락은 앞으로도 지속될 것이기 때문에 실질적인 선박 공급량은 줄어들 것이고 이 기회를 틈타 HMM은 또 한번 덩치를 키울 것입니다.

일반적으로 해운업은 규모의 경제를 기반으로 굴러가는 곳입니다. 그렇기에 HMM은 다시 한번 최고의 전성기를 구사하고자 착실히 준비를 하고 있고 이에 대한 효과는 올해 말부터 발생할 것으로 예상됩니다.

한국 지탱하는 대부분의 산업은 사이클 산업입니다. 사이클 산업은 호황일 때 크게 현금을 확보하고 불황일 때는 그간 쌓아온 현금을 기반으로 버텨나가야 합니다.

이제 막 HMM은 새로운 호황 기조에 올라타고 있습니다. 전세계적인 해운업황을 꾸준히 체크하시고 현명한 투자 하시면 좋겠습니다.

'기타 주식 이야기' 카테고리의 다른 글

| 비에이치, 애플과의 거래 앞으로 대폭 늘어 납니다 (44) | 2023.07.01 |

|---|---|

| 두산밥캣, 현대인프라코어·현대건설기계보다 뛰어난 명백한 이유... 지역별 실적에 숨은 비밀 포착 (45) | 2023.06.25 |

| 아이윈, 현대차 실적과 100% 함께 간다... 숨어있는 넘버원 부품 기업 (26) | 2023.06.15 |

| 한국항공우주, 3분기부터 매출 100% 성장 예정돼 있다... FA-50이 찢었다 (42) | 2023.06.01 |

| HB테크놀러지, 삼성·LG·애플이 밀어주는 최고의 OLED·배터리 장비 기업 (33) | 2023.05.27 |

댓글